火災保険を有効活用し賢くリフォーム

027-388-0206

〒370-0072 群馬県高崎市大八木町906-1

027-388-0206

〒370-0072 群馬県高崎市大八木町906-1

火災保険を有効活用し賢くリフォーム

持ち家か?賃貸か?

住む人の環境や家族構成等により実際にどちらが得かは一概には言えませんが、持ち家世帯60%、賃貸世帯40%(市営住宅や県営団地等も含みます)となっています。

そして持ち家の方の実に8割が「火災保険」に加入しています。

【参照】内閣府防災担当保険・共済による災害への備えの促進に関する検討会報告

そこまで身近である火災保険ですが、「火災保険を使ったリフォーム」というと、「詐欺なのではないか」「だまされて損をしてしまうのではないか」と考える方が多いようです。

しかし火災保険の対象となるのは火災や地震だけではなく、台風や大雨、洪水といった「自然災害による家屋の損傷」にも適用されます。

たとえば台風が原因で起こった「雨漏り」を修理することは、火災保険の「正しい使い方」であり、保険会社に申請しないのは逆に「もったいない」といえるのです。

そこで今回は、

1.火災保険でリフォームできるケース・できないケース

2.火災保険の申請を代行したときの手数料について

3.火災保険を活用したリフォームで「お得」になった例

といった点について詳しくお伝えしてまいります。

「火災保険を活用したリフォーム」と聞いてお客さまが不安に思われるのは以下の2つの点ではないでしょうか。

不安①「保険会社をだますこと(詐欺)になってしまうのではないか?」

不安②「(自分が)だまされて損をしてしまうのではないか?」

そこでこの2つのポイントについて、正しい知識をお伝えしたいと思います。

まずお伝えしたいのは、火災保険で認められている範囲内で、正しく申請したものについて火災保険が適用されるのは「正しい使い方」であり、詐欺などではありません。

「火災保険・リフォーム」で検索すると「詐欺」というキーワードが出てきますが、あれは「できるだけ保険金を支払いたくない保険会社」に影響を受けている記事か、本当に悪質な業者が犯罪行為を行っているケースを記事にしたものです。

ではどんなケースが「正しい使い方」となるのでしょうか?

ここでは

・火災保険の対象となる災害

・火災保険でリフォームできるケース・できないケース

についてお伝えしてまいります。

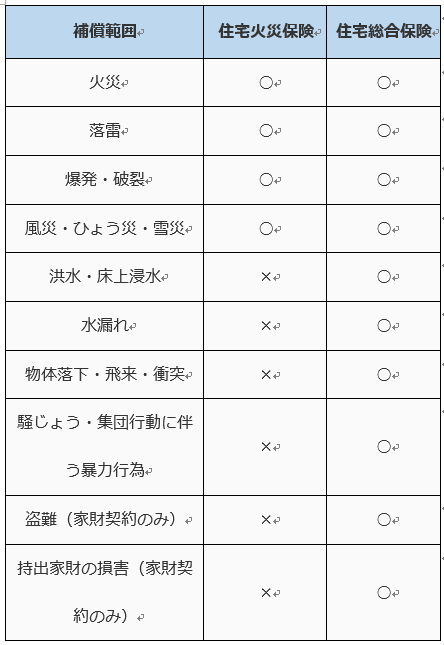

火災保険には主に

の2種類があり、補償される範囲が異なっています。

一般的には補償範囲の広い「住宅総合保険」が多くなっていますが、一度ご自分の保険証券を確認してみてください。

○・・・補償される

×・・・補償されない

住宅総合保険では火災や落雷、風災などの他、床上浸水、給排水設備の故障による水漏れ、盗難なども補償されます(家財契約をつけていた場合)。

上の表の「補償される」災害で生じた家屋などの損害であれば火災保険で補償されるわけですが、火災保険で保険金が下りるのはあくまで原状回復まで、つまり「元の状態に戻す」ところまでです。

リフォームとは、修理・修繕という意味であり、改装・改修といった「現在の機能よりもより良くする、付加価値を与える」リノベーションとは意味が異なります。

火災保険ではこのリノベーション的な部分の保険金は下りません。あくまでも元の状態に戻す修理・修繕に掛かる費用のみが支給されるのです。

従って、

「火災保険を使って今よりも良い家にしてみませんか?」

というのは、

正しくありません。

一方「火災保険を使って元の状態に戻した上で、自己資金を足してお得にリノベーションしませんか」という使い方は、

正しい使い方です。

元に戻すところまでは保険を使えるわけですから、費用をグッと抑えることができるというわけです。

ではどのような場合に火災保険を使ってリフォーム(修理・修繕)で原状回復ができるのか、具体的な例をあげてご説明いたします。

火災保険で補償されるのは、上の表にあげた風災・水災・雪災・雹災などで家屋が損害を受けた場合です。

例えば、

◇台風や集中豪雨による雨漏り

◇強風や突風による雨樋(あまどい)の破損

◇大雪によって雨樋が歪んでしまった

◇台風などの強風で屋根瓦が破損してしまった

◇スレート屋根(瓦の代わりに薄いスレートで屋根を葺いたもの)が浮いてしまったり、棟板金や釘が浮いてしまった

◇積雪でガレージやベランダ屋根が破損してしまった

◇積雪で駐輪場が壊れた

◇雹によってガレージに穴が開いてしまった

◇強風でウッドフェンスが倒れてしまった

◇落雷により宅内の家電製品や給湯器が壊れた

◇空き巣に入られ窓ガラスや玄関を壊された

などのケースが火災保険が適用となる可能性の高い損害です(絶対ではありません)

一方火災保険で補償されないのは、経年劣化による破損や人の手が加わったことによる破損です。

例えば、

◇経年劣化による破損

◇修理・修繕、増改築したことがある部分の雨漏り

◇太陽光パネル設置後の雨漏り

◇自然災害が原因ではない破損・雨漏り

などは火災保険が適用されたない可能性が高いです。

火災保険を活用したリフォームをうたった詐欺でよくあるのは、保険申請ができるような破損や劣化はないのに、雨樋や屋根を故意に壊し「先日の台風の際に屋根と雨樋が壊れてしまった」と保険会社に申請し保険金を受け取ればそれは詐欺に当たります。

実際にこのような「うその火災保険の申請」を提案してくる悪徳なリフォーム業者もあるようです。

火災保険に加入しているのですから、元々補償されている災害による損害を申請し、保険金を受取るのは「正当な権利」です。

もし「この間の台風の時から雨漏りするようになった」と悩んでいらっしゃる方がいたら、ぜひ火災保険の申請を検討してみてください。

弊社では、火災保険の適切な活用を推進する(社)日本住宅修繕協会と提携し、お客さまの正しい火災保険の活用をサポートしています。

一般社団法人 日本住宅修繕協会とは、「火災保険の正しい申請を通じて被保険者(お客さま)の不利益を解消する」ことを目的とした団体です。

一般的に火災保険は火災で家が燃えてしまったり、地震で家屋が倒壊してしまったときにしか申請されていないのが現状です。

それは火災保険の申請が被保険者(お客さま)に任されているからです。

例えば自動車事故であれば警察が事故証明を出してくれますし、病気になれば医師が診断書を作成してくれます。

後はそれを保険会社に提出すれば、基本的に保険金が下りるわけです。

ところが火災保険の場合それらの手続きを被保険者自身が行わなくてはなりません!

しかし一般の方は警察や医師のように専門家ではありませんから、自然災害のことや家屋の破損のことはよく分りません。

そこで専門家集団である日本住宅修繕協会が申請のお手伝いをするというわけです。

弊社と日本住宅修繕協会が火災保険の申請をお手伝いする場合の流れは以下のようになります。

◎弊社が建物の現地調査を行い、雨漏りや雨樋の不具合を発見(不具合がなければここで終了。当然費用はかかりません)

◎不具合の内容を日本住宅修繕協会に報告

◎日本住宅修繕協会とお客さまで保険申請に関する打ち合わせを行う

◎日本住宅修繕協会かお客さまが保険会社に火災保険の申請を行う

◎保険申請が却下された場合は申請者に連絡される

◎保険申請が通った場合はお客さまに「直接」保険金が支払われる

保険の申請代行には一定の手数料がかかります。

ただし手数料は「完全成功報酬」となっており、保険金が無事下りた場合のみ一定の金額をいただきます。

保険金が下りた場合の手数料は、その保険金で弊社を通じてリフォーム工事を行っていただいた場合と、リフォームを行わなかった場合で異なります。

弊社でリフォーム工事を行っていただいた場合

弊社でリフォーム工事を行っていただいた場合は、受取った保険金の15%を手数料として頂戴します。

例えば100万円の保険料を受取った場合、15万円を手数料としていただき、残り85万円は工事費用に充てることができます。

リフォームを行わなかった場合

リフォーム工事を行わない場合は、受取った保険料の40%を手数料として頂戴します。

例えば100万円の保険料を受取った場合、40万円を手数料としていただき、残りの60万円はお客さまが自由にお使いいただくことができます(必ずしも修理・修繕をする必要はございません)。

火災保険の申請をしても保険金が下りなかった場合は、

手数料は一切いただきません!

実際には申請していないのに、「申請は却下されました」といって手数料だけ取る悪徳業者がいるようですが、弊社の場合はお客さまの口座に保険金が振込まれない限り全く手数料はかかりません。

その点は安心してお任せください。

(ケース1)

お客さまから築40年程度の住宅で雨漏りが発生するとのご相談。

弊社が現地調査に行き、日本住宅修繕協会が保険の申請を行ったところ、2ヶ月程度で40万円の保険料がお客様の元に入った。

このケースではリフォーム工事を行わなかったので、40万円×40%=16万円が火災保険申請手数料となり、お客さまの元には24万円が残った。

この24万円はお客さまが自由に使うことができる。

(ケース2)

依頼を受けて弊社が現地調査をしたところ、雨樋の勾配不良(雨が上手く流れない状態)であった。

日本住宅修繕協会が保険の申請を行い、100万円の保険金がおりた。

雨樋の交換と外壁塗装を150万でおこなったが、お客様の負担は、

工事代150万-100万+手数料15万=65万円

となった。

本来150万円かかるリフォーム工事が65万円で行えたことになる。

火災保険を活用したリフォームは以下のような方にオススメです。

すでに自己資金を使ってリフォームを検討している方には是非とも火災保険の申請をオススメします。

無事保険が下りれば保険金をリフォーム費用に充てることができるので自己資金が少なくて済みラッキーですし、たとえ保険が下りなかったとしても「申請費用は一切掛からない」わけですから、元々の計画通り自己資金でリフォームを行うだけです。

例えば上で紹介した(ケース2)の場合、自己資金150万円でリフォームを考えていたところ、わずか65万円で収まっています。

どちらにせよお客さまが損をすることは無いわけですから、まずは保険の申請をご検討ください。

また今は資金が用意できないが、資金さえあればリフォームを検討したいという方にも保険の申請はオススメです。

保険金が下りなければリフォームをしなければ良いだけですし、幸いにも保険金が下りればリフォームを行うことができます。

「保険金が下りたらラッキー」くらいの軽い気持ちで申請してみてはいかがでしょうか。

これまでご説明してきたのは火災保険の「正しい使い方」ですが、皆さまがネットなどでご覧になる悪質な業者も中にはいます。

そこで火災保険を活用したリフォームでおきやすいトラブルの代表例をいくつかご紹介いたします。

経年劣化による損傷を「先日の台風のせいだ」といって申請したり、中には業者自身が「わざと家屋を壊して」申請するという悪質な手口も見受けられます。

このような場合、大抵は保険会社の調査員に見破られて保険金が下りないことが多いのですが、それでも「結果にかかわらず手数料はいただきます」といって高額な手数料を請求されることがあります。

「ついでに老朽化した部分の請求もしてしまいましょう」といった甘い言葉には十分にお気をつけください。

「もうすぐ保険金が振込まれるはずだからリフォーム代金を前払いで支払ってください」と言われ支払ったら保険金が下りなかったり、また保険金が下りたのでリフォーム代金を前払いで支払ったらなかなか工事を行われないといった「代金前払い」に関するトラブルもよくあるケースです。

まともな業者であれば「手付金」として代金の一部をあらかじめ預かることはあっても、「全額を前払いで」ということはまずありません。

基本的にはリフォーム工事が完了してからの「後払い」となるはずです。

弊社ではリフォーム工事終了後、お客さまに仕上がりをしっかりと確認していただき、納得していただいてから代金をお支払いいただく「完全後払い制」を採用しております。

「火災保険を活用して負担金ゼロでリフォーム工事をいたします」と言われて契約したところ、実際には保険適用外の部分が多く、高額な費用を請求されてしまうというパターンです。

見積もりの内訳をしっかりと確認し、保険適用外の部分がないか、また適用外の部分があった場合その内容に納得できるかをじっくりと検討するようにしてください。

悪質な業者に引っかからないためには、リフォーム工事を依頼する前にできるだけその会社を訪問してみてください。

その上で責任者と面談をし、これまでの工事実績や実際の作業工程などを確認します。

「ちょっと変だな」と感じた場合はその場では契約せず、一旦持ち帰って慎重に検討してください。

またその業者の資材置き場などをチェックするのも有効。

整理整頓が行き届いていない業者は顧客対応もいい加減な場合が多いからです。

火災保険を正しく活用すれば、リフォーム費用を節約したり、予定していたリフォームよりワンランク上の仕上がりを実現することができるかもしれません。

ティーズオールワークスでは日本住宅修繕協会との協力による火災保険申請と、自社施工による安心の工事でお客さまのリフォームプランをサポート。

すでにリフォームを検討している方、また資金があればリフォームしてみたいとお考えの方、ぜひお気軽にご相談ください。

火災保険を有効活用したリフォーム、水回りリフォーム、中古マンションや中古住宅のリノベーションはお任せ下さい。

前橋市、渋川市、藤岡市、安中市、富岡市、伊勢崎市、高崎市、玉村町、榛東村、吉岡町

その他エリア

その他群馬県内、桐生市、太田市、みどり市、館林市、沼田市等はご相談ください。

〒370-0072

群馬県高崎市大八木町906-1

㈱ティーズオールワークス

tel 027-388-0206